Agences de notation

Une évaluation régulière du crédit par Standard & Poor’s, Moody’s et Scope Ratings

Les notations d’Air Liquide reposent sur une évaluation de son profil de crédit et de sa capacité à rembourser sa dette. Le Groupe est régulièrement évalué par les agences de notation Standard & Poor’s, Moody’s et Scope Ratings.

Notations d’Air Liquide

|

Agences |

Analystes |

Notation |

Notation |

Perspective |

Dernière mise à jour |

|

S&P |

Oliver Kroemker |

A-1 |

A |

Stable |

21 juillet 2025 |

|

Moody's |

Sebastien Cieniewski |

P-1 Dernière révision 06/09/2022 |

A2 Dernière révision 06/09/2022 |

Stable Dernière révision 06/09/2022 |

12 septembre 2025 |

|

Scope Ratings |

Mikel Zabala Anula |

S-1 Dernière révision 05/05/2023 |

A Dernière révision 05/05/2023 |

Stable Dernière révision 02/12/2025 |

5 Janvier 2026 |

Publication de S&P du 21 juillet 2025

Publication de Moody’s du 12 septembre 2025

Publication de Scope Ratings du 5 janvier 2026

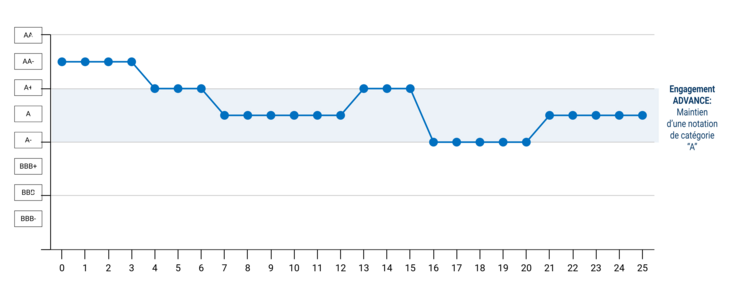

Standard & Poor’s

Historique de la notation par S&P

La notation “A” donnée par Standard & Poor's s’explique par un excellent Risque Opérationnel, un Risque Financier intermédiaire, et une liquidité adéquate. Lors de l’analyse de la profitabilité et des ratios de L’Air Liquide S.A., S&P se concentre principalement sur la résilience des revenus ainsi que sur la stabilité de la génération de cash. S&P considère la profitabilité d'Air Liquide moins volatile que celle de la plupart des entreprises spécialisées dans les produits chimiques industriels. S&P souligne également que la politique financière d’Air Liquide continue de soutenir les investissements de croissance et la rémunération des actionnaires, tout en conservant une marge de manœuvre substantielle au regard de sa notation.

La perspective « stable » reflète la résilience des activités d'Air Liquide et l'équilibre prudent de ses dépenses d'investissement, acquisitions, cessions et distributions aux actionnaires. S&P s’attend à ce que le ratio FFO/dette nette du Groupe se maintienne au-delà de 30 %, ce qui permettrait à Air Liquide de conserver un rating “A”.

L'agence note les sociétés émettrices comme suit :

- notation de la dette à long terme, par ordre décroissant : AAA (meilleure note), AA, A, BBB, BB, B, CCC, CC, C, D, SD (en « défaut sélectif »). La notation est complétée par + ou -. Les sociétés dont la notation est supérieure à BB+ sont considérées comme des sociétés « investment grade » et celles dont la notation est inférieure ou égale à BB+ comme des sociétés « non-investment grade »

- notations de la dette à court terme, par ordre décroissant : A-1+ (meilleure note), A-1, A-2, A-3, B, C, D

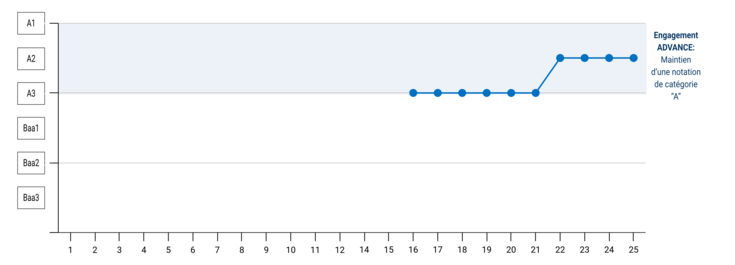

Moody's

Historique de la notation par Moody’s

Le crédit long terme et le crédit court terme d’Air Liquide ont été notés pour la première fois par Moody’s le 24 mai 2016. En septembre 2022, les deux notations ont été revues à la hausse (de A3 à A2 pour le long terme et de P-2 à P-1 pour le court terme), assorties d’une perspective stable. La notation continue d'être soutenue par la position de leader d’Air Liquide sur le marché des gaz industriels, une forte visibilité sur ses revenus ainsi qu'une densité de réseau élevée.

Moody’s a récemment confirmé la notation A2 d’Air Liquide, estimant que les indicateurs de crédit du Groupe resteront conformes aux attentes, même après la prise en compte de transactions financées par la dette (acquisition de DIG). Moody’s souligne également le caractère robuste et résilient de la profitabilité du Groupe, ses relations clients étroites et ses contrats long-terme, ainsi que la diversification des marchés sur lesquels Air Liquide est implanté.

Echelle de notation de Moody’s :

- Notation de la dette à long terme, par ordre décroissant : Aaa (meilleure note), Aa, A, Baa, Ba, B, Caa, Ca, C (en « défaut sélectif »). La notation est complétée par un 1 (meilleure note dans la catégorie), 2 ou 3. Les sociétés dont la notation est supérieure à Ba1 sont considérées comme des sociétés « investment grade » et celles dont la notation est inférieure ou égale à Ba1 comme des sociétés « non-investment grade ».

- Notations de la dette à court terme, par ordre décroissant : P-1 (meilleure note), P-2, P-3, « Not Prime ».

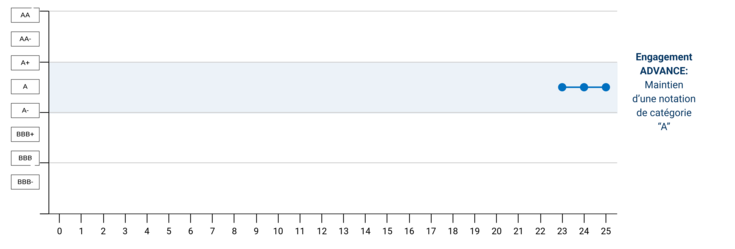

Scope Ratings

En mai 2023, Scope a attribué pour la première fois à Air Liquide la note de “A”. Cette notation s’appuie sur la solide rentabilité du Groupe et reflète sa position de leader industriel mondial, son expertise et sa diversification, ainsi que sa rigoureuse discipline financière. A la suite de l’annonce de l’acquisition de DIG en Corée du Sud, Scope a confirmé la note de “A” tout en révisant la perspective de “positive” à “stable” afin de refléter l’augmentation attendue de l’endettement.

L’agence note les sociétés émettrices comme suit :

- notation de la dette à long terme, par ordre décroissant : AAA (meilleure note), AA, A, BBB, BB, B, CCC, CC, C, D. La notation est complétée par + ou -. Les sociétés dont la notation est supérieure à BB+ sont considérées comme des sociétés « investment grade » et celles dont la notation est inférieure ou égale à BB+ comme des sociétés « non-investment grade ».

- notations de la dette à court terme, par ordre décroissant : S-1+ (meilleure note), S-1, S-2, S-3, S-4.