Je comprends la fiscalité de mes actions

Chaque année, vous devez déclarer à l’administration fiscale vos revenus. Ils incluent ceux issus de vos capitaux mobiliers ainsi que vos plus ou moins-values, si vous avez cédé des valeurs mobilières. Nous vous accompagnons pour vous aider à remplir votre déclaration.

La fiscalité des titres, mode d’emploi

L’ensemble de vos revenus issus de placements financiers est appelé revenus de capitaux mobiliers. En tant qu’Actionnaire d’Air Liquide, ils correspondent :

- au versement du dividende

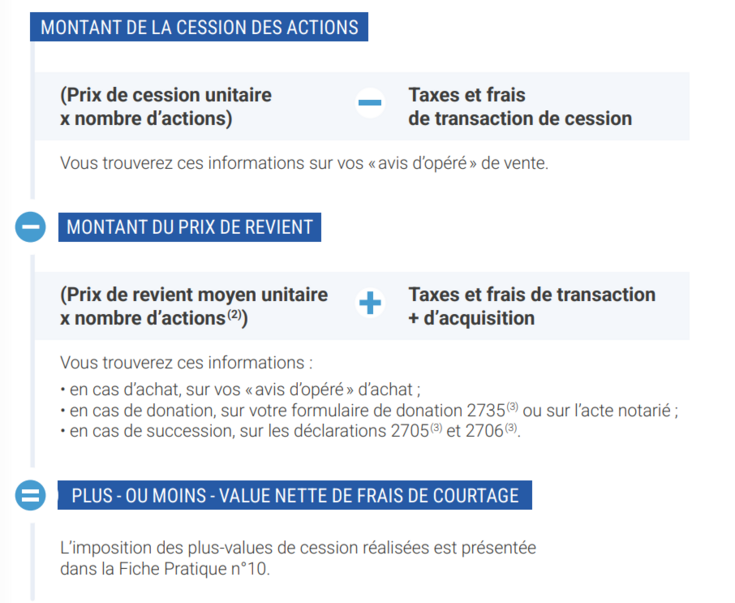

- aux éventuelles plus-values de cession réalisées lors de la vente de vos actions

- au versement des rompus lors d’attributions d’actions gratuites

Pour compléter votre déclaration de revenus 2026, reportez-vous à votre imprimé fiscal unique (IFU) de 2025, il comporte toutes les informations concernant vos revenus mobiliers. Il vous suffit alors de reporter les montants indiqués dans les cases dédiées de votre déclaration pour ce qui concerne les dividendes et les rompus. Les rompus éventuellement perçus sont à déclarer comme une plus-value de cession sans application d’abattement (en case 3VG). L’IFU reprend également le montant de cession brut. La plus-value qui en découle doit être à déclarer.

Si vous êtes Actionnaires au nominatif pur, retrouvez votre Imprimé Fiscal Unique (IFU) depuis votre Espace Actionnaire.

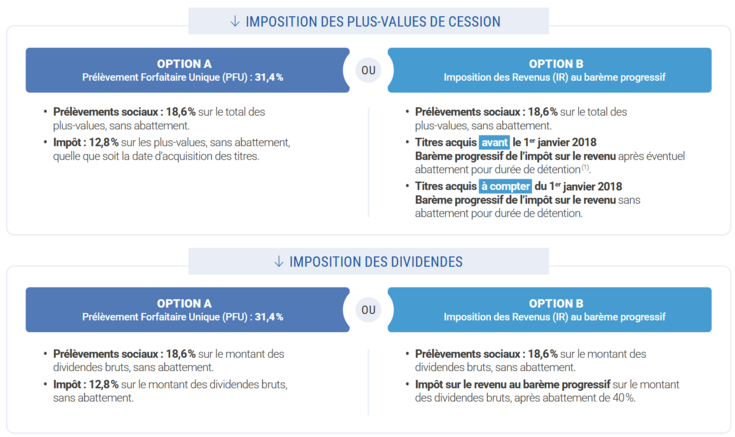

Quel mode d’imposition choisir ?

Vous pouvez choisir chaque année entre le Prélèvement Forfaitaire Unique (PFU ou “Flat Tax”) de 31,4 % ou le barème progressif. L’option choisie s’appliquera à l’ensemble des revenus de capitaux mobiliers du foyer. Nous vous recommandons d’utiliser le simulateur de l’administration fiscale. Vous choisirez ainsi votre mode d’imposition en toute connaissance de cause. Les éléments de fiscalité s’appliquent aux résidents fiscaux français. Pour toute question, l’administration fiscale est votre interlocuteur privilégié.

La fiscalité des plus-values de cession, comment ça marche ?

Les moins-values sont imputables sans abattement sur les plus-values. Pour la détermination du montant imposable, c’est le solde ainsi obtenu qui bénéficie de l’abattement. Il est associé à la durée de détention des titres cédés ayant fait l’objet d’une plus-value en cas d’option à l’imposition des revenus au barème progressif et uniquement pour les titres acquis avant le 1er janvier 2018.

Il vous revient de calculer et de reporter sur le formulaire 2042C le montant de l’abattement pour durée de détention appliqué sur des plus-values (case 3SG) et le montant avant abattement (case 3VG en cas de plus-value imposable ou cas 3VH en cas de perte). Le formulaire 2074 peut vous aider à détailler vos calculs. Les moins-values sont à imputer en priorité sur les plus-values de la même année, avec possibilité de report pendant 10 ans.

Imposition des dividendes

Le paiement de l’impôt sur les dividendes perçus en 2025 s’opère en deux temps

- En 2026, au moment du paiement des dividendes attribués suite à l’exercice 2025 :

- Si vous aviez fait parvenir à votre teneur de compte avant le 30 novembre 2025 une demande de dispense d’acompte, seuls les prélèvements sociaux de 18,6 % vont être retenus ;

- Si vous n’aviez pas fait parvenir à votre teneur de compte avant le 30 novembre 2025 une demande de dispense d’acompte, les prélèvements sociaux de 18,6 % vont être retenus ainsi qu’un acompte de 12,8 %, donc une retenue totale de 31,4 %.

Nous vous rappelons que vous êtes personnellement responsable de la déclaration de vos revenus et de vos plus-values de cession de titres auprès de l'administration fiscale. Les données mises à votre disposition visent à faciliter vos démarches et sont fournies à titre purement indicatif sur la base des seuls éléments dont Air Liquide dispose. Air Liquide ne pourra en aucun cas être tenu responsable de l'exactitude des informations que vous reportez dans votre déclaration de revenus.

-

En 2027, au moment du paiement de votre impôt sur vos revenus 2026 de valeurs mobilières. Le solde d’impôt sur les dividendes sera à régler uniquement dans le cas où vous aviez demandé une dispense d'acompte.

Un taux de droit commun égal à au moins 12,8 % est retenu lors du paiement du dividende par votre teneur de compte. Cependant, si le taux conventionnel2 entre la France et votre pays de résidence est inférieur à 12,8 % et que vous aviez adressé une attestation de résidence fiscale, ce dernier taux d'imposition réduit est appliqué.

Pour en bénéficier, vous devez envoyer à votre teneur de compte l'Attestation de résidence (formulaire Cerfa 50003) correspondant à la demande d'application du taux retenu complétée et dûment signée par l'administration fiscale de votre lieu de résidence. Ce formulaire est à adresser chaque année à votre teneur de compte avant mi-avril. Dans le cas contraire, le taux de droit commun sera appliqué lors du paiement du dividende.

3 Formulaire Cerfa n° 12816*01-02